- Dicembre 15, 2021

- Posted by: 9be5i

- Categoria: Uncategorized

I tempi relativi ai pagamenti dei crediti commerciali ed i relativi ritardi sono decisamente stati influenzati dall’emergenza Covid-19. La situazione in Italia e in Europa è stata dettata dai vari lockdown prima e dal ritmo delle campagne vaccinali che hanno determinato un periodo di crisi in alcuni settori più di altri. Tra questi la ristorazione, l’organizzazione di eventi, il turismo.

Secondo lo Studio Pagamenti realizzato da Cribis che prende in esame il panorama italiano in termini di gestione dei pagamenti, si intravede un lieve miglioramento delle nostre imprese.

L’aggiornamento al 30 giugno rileva che le imprese italiane che pagano alla scadenza i propri fornitori ammontano al 36,5%, con un incremento del 2,2% rispetto alla fine del 2020 e del +5,2% rispetto a fine 2019. Sul podio regionale relativo alla puntualità nei pagamenti, troviamo:

- Lombardia (45,7%);

- Emilia-Romagna (44,6%);

- Veneto (44%).

Un cenno doveroso è dovuto allo spaccato che riguardano i ritardi di pagamento gravi.

Nonostante l’impatto dell’emergenza Covid-19 stia ancora aleggiando sulla nostra economia e di conseguenza sulla tempestività con cui le aziende rispettano le scadenze di pagamento, attualmente quelle che pagano i propri fornitori con un ritardo superiore a 30 giorni rappresentano a giugno il 12,8% del totale: una lieve variazione in diminuzione (pari a 2,3%) rispetto al primo trimestre seppur tuttavia in crescita (+21,9%) se rapportato allo stesso quarter 2019.

Il Nord-Est e la Liguria detengono il primato dell’’incremento dei ritardi gravi, se paragonati alla fine del 2019:

Valle d’Aosta (+47,9%), Trentino-Alto Adige (+41,2%), Friuli Venezia Giulia (+40,3%), Veneto (+37,3%) e Liguria (+36,7%).

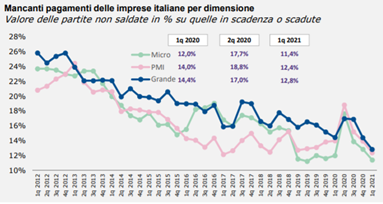

Volendo redigere una breve analisi avente come parametro la dimensione aziendale, l’emergenza sanitaria ha pesato in particolar modo sulle PMI (dai 10 ai 250 addetti). Tra queste, hanno risentito maggiormente la crisi le microimprese (meno di 10 addetti) che, seppur hanno raggiunto quota 37,3% di pagamenti onorati alla scadenza, detengono il primato della fetta maggiore di ritardi gravi, pari al 13,8%, seguite dalle piccole imprese che si attestano all’8,7%.

Il ritardo nei pagamenti interessa tuttavia anche le altre dimensioni aziendali, artefice il lockdown del 2020.

L’aumento dei mancati pagamenti, nel secondo trimestre 2020, il 18,8% per le PMI ed il 17,7% per le micro aziende per poi tornare, nel primo trimestre 2021, al di sotto del trend pre Covid-19.

Una panoramica sui diversi settori della nostra economia, individua il settore dei servizi finanziari come il più puntuale (47,9%), seguito da quello delle costruzioni (43,4%) e da quello dei trasporti e distribuzione (41,9%).

Rispetto al 2019, i settori che registrano un incremento a due cifre nei pagamenti oltre i 30 giorni sono: commercio al dettaglio (+26,3%), manifattura (+22,1%), servizi (+17,2%) e commercio all’ingrosso (+14%).

Tra le piccole imprese costrette a chiudere – 13 mila a fine primo trimestre 2021 – troviamo il settore delle agenzie di viaggi (41,4%), società che organizzano fiere e convegni (28,8%) e società immobiliari (27%).

Pubblica Amministrazione

Per quanto riguarda la PA, il debito è aumentato di 10 miliardi ed ha un’incidenza sul PIL nazionale del 3,1% (fonte: Ministero dell’Economia e delle Finanze). Si rileva tuttavia una nota positiva per i comparti della sanità, che ha saldato le fatture dei fornitori mediamente a 45 giorni (anziché 60 giorni) e gli Enti Pubblici Nazionali che hanno pagato le fatture entro 28 giorni ossia con due giorni di anticipo rispetto al termine previsto dalla normativa europea.

In generale, rispetto al 2019, anno in cui il tempo medio impiegato dalla Pubblica Amministrazione per saldare le fatture commerciali era di 48 giorni, nel 2020 è sceso mediamente a 45 giorni: le Amministrazioni dello Stato hanno infatti pagato mediamente dopo 55 giorni, gli Enti locali dopo 50 e le Regioni-Province autonome e gli altri Enti dopo circa 30 giorni (fonte: Ufficio studi della Cgia di Mestre).

Ritardi nei pagamenti in Europa

Secondo l’Osservatorio sui pagamenti di Cerved, le riaperture delle attività economiche hanno fatto scivolare la percentuale dei mancati pagamenti registrati nel primo trimestre 2021 sotto i livelli pre Covid.

Lo Studio Pagamenti 2021 redatto da Cribis ha rilevato il tasso di puntualità delle imprese europee e quel che si evince è un grosso divario tra la Romania che si colloca ad un 13,1% e la Danimarca che raggiunge l’88,6%. Nella top ten troviamo inoltre: Polonia (76%), Olanda (75%), Russia (73,7%), Ungheria (66,6%), Germania (65%), Svezia (57,7%), Lussemburgo (55,5%), Finlandia (53%) e Slovenia (49%).

Finlandia ed Ungheria sono identificati come paesi europei con un ampio margine di miglioramento in crescita, in termini di puntualità dei pagamenti. La Finlandia in un solo semestre, a dicembre 2020 ha raggiunto quota 53% partendo da un 48,9% a dicembre 2020; l’Ungheria, nello stesso periodo, cresce dal 63,5% al 66,6%, in sostanza due aziende su tre saldano le fatture alla scadenza.

Dalle percentuali di cui sopra, si evince che l’Italia è fanalino di coda con il 35,7%.

Anche a livello europeo, a causa dei lockdown passati, hanno sofferto la crisi il comparto della ristorazione, quello delle strutture ricettive e turistico, il cui taglio dei ricavi si è ripercosso su tutta la filiera.

Le prospettive di crescita per il periodo 2021-2022

Le prospettive per la seconda parte del 2021 e per il 2021 sono lievemente incoraggianti ma pur sempre prudenti. I dati Istat mostrano un panorama internazionale sicuramente in ripresa ma disomogeneo, anche a livello europeo, per ritmi di produzione. Ciò in concomitanza naturalmente con il protrarsi dell’emergenza sanitaria.

È prevista una crescita del PIL del 4,7% quest’anno e del 4,4% nel 2022, determinati dalla domanda interna, dagli investimenti (+10,9% e +8,7% rispettivamente per 2021 e 2022) e dalla spesa delle famiglie che saliranno di un 3,6% e 4,7%.

Inciderà in misura nettamente minore sulla ripresa nazionale la domanda estera che contribuirà solo nella misura dello 0,1% e con segno negativo nel 2022 (-0,1%).

In crescita anche l’occupazione che, in termini di ULA (unità lavorative anno), subirà un accelerata di 4 punti percentuali e mezzo nel 2021 e di un +4,1% nel 2022.

Con la nota del 21 Gennaio 2021 secondo Banca d’Italia è valida l’ipotesi secondo cui nel periodo 2021 2022, l’aumento dei fallimenti raggiungerà quota 6.500 unità sopra la media fisiologica; ciò significa che il numero complessivo dei fallimenti potrebbe arrivare a circa 17.500/anno.

A livello europeo, le previsioni della Commissione europea tengono conto del “Piano di ripresa e resilienza” e degli effetti positivi innescati sugli investimenti, stimando una crescita dell’Eurozona di +4,8% nel 2021.

Un’attenta gestione dei crediti grazie all’assicurazione crediti

Nel panorama ancora caratterizzato dall’emergenza Covid-19 e insicurezze sui ritmi di produzione, scambi e crescita della domanda sia interna che estera, per le aziende italiane durante l’esercizio corrente e il 2022 il focus è accrescere il proprio fatturato seppur con attenzione e prudenza. Quel che diventa ancora più cruciale per le piccole imprese è preservare i flussi di cassa dai rischi legati al mancato pagamento da parte dei debitori sia italiani che esteri.

È pertanto fondamentale e improrogabile il ricorso ad una gestione attenta dei crediti e del proprio portafoglio clienti. Entrambi i fattori si riflettono all’interno di uno strumento capace di proteggere i crediti commerciali e di conseguenza i flussi di cassa: parliamo dell’assicurazione del credito.

Senza dimenticare le difficoltà economiche oggettive che tanti debitori stanno vivendo in questo periodo, le strategie di sviluppo delle PMI dovranno puntare al giusto mix fatto di propositività, prudenza e gestione del merito creditizio dei propri clienti, senza mettere a rischio la liquidità aziendale.

TuttoCredito mette a disposizione dei propri lettori la possibilità di ricevere una consulenza personalizzata da uno dei nostri esperti, per identificare la soluzione più adatta.

Contattaci per richiedere subito la tua.

Francesca Lucente è Copywriter e creatrice del blog leggiamorevolution.it.

Dopo oltre 15 anni di esperienza come commerciale in multinazionali del mondo bancario, petrolifero e dell’assicurazione del credito, ha deciso di impiegare le proprie competenze specializzandosi in Corporate Storytelling scrivendo in chiave SEO, ottimizzando i testi per i motori di ricerca, aiutando professionisti ed aziende a raccontare online il loro brand.

Il suo obiettivo è quello di creare relazioni online tra le aziende ed i loro potenziali clienti affinché diventino proficue collaborazioni anche offline.